いま日本では高額療養費制度が話題になっています。留学先の中国の高額療養費制度についてまとめみました。

中国の公的医療保険制度の概要

皆保険を目指す制度設計

中国は、2020年までに国民全体を対象とした「皆保険」の実現を目標として公的医療保険制度を構築していました。1997年以降、都市部の労働者、都市住民、農村住民を主に対象に段階的に基本医療保険制度を整備し、現在では約13.5億人がカバーされています。

加入者の背景に基づく二大分類

加入者は、戸籍(都市戸籍・農村戸籍)や就業状況によって大きく2つのグループに分かれています。

強制加入

主に都市の就業者や一定の条件を満たす人々は、強制的に医療保険に加入する仕組みとなっています。

任意加入

一方、非就業者やその他の条件に該当する人々は、任意で加入するケースが多く、これにより地域や就業形態によって運用される保険制度に違いが生じています。

制度運営の特徴

中国の公的医療保険制度は、日本のように全国どこでも自由に医療機関を選択できる「フリーアクセス制」とは異なります。加入者の背景や地域性、就業形態に応じて、適用される保険の種類や保障内容が変わる点が大きな特徴です。

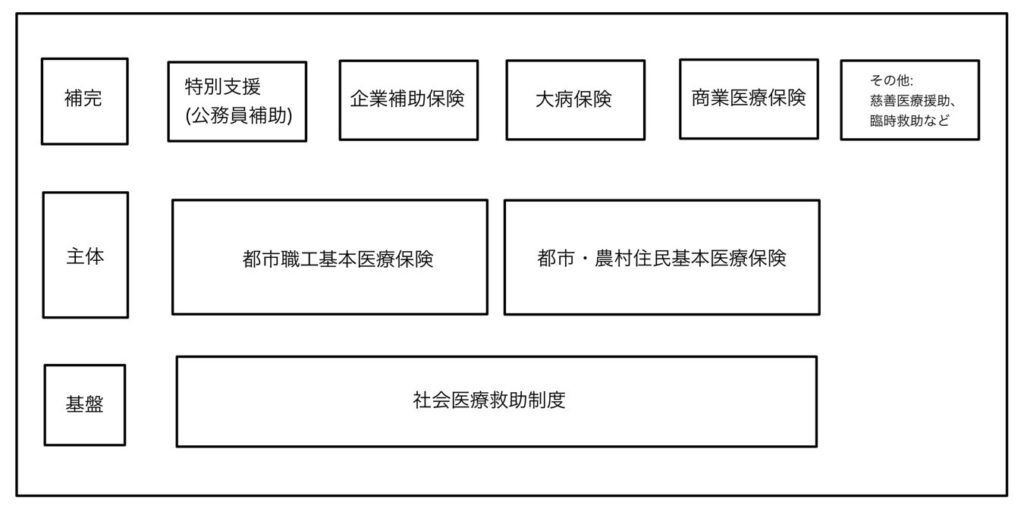

多層構造による医療費補助

医療費の補助体制は、多層的な構造になっています。

基本医療保険

国民の最低限の医療保障を担う基盤として機能。

補完医療保険

基本医療保険で補いきれない部分をカバーするため、高額な自己負担分を追加補償できる保険や任意で加入できる補完的な保険が存在し、全体としての保障の充実が図られています。

【①第一段階:基本医療保険】主体

本人の戸籍(都市戸籍・農村戸籍)や、就業の有無などによって加入形態や保障内容は以下のように分かれます。

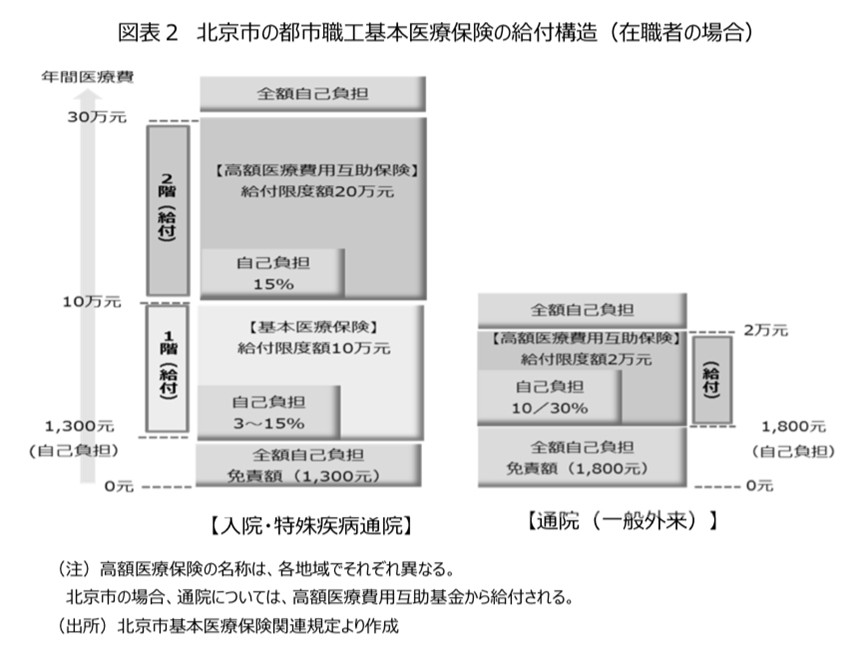

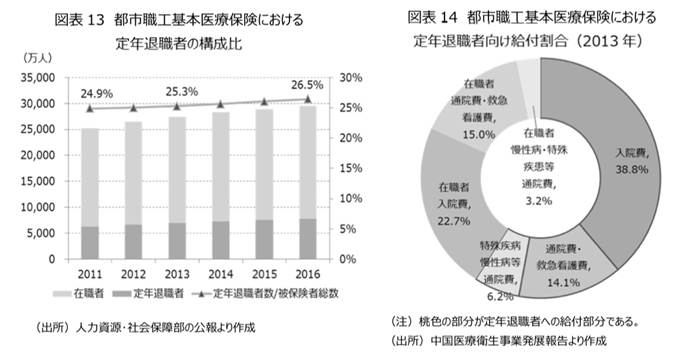

(1) 都市職工基本医療保険

•対象:都市部で働く会社員、公務員、自営業者など

•加入方法:原則として強制加入(企業により保険料の一部が負担される)

•制度構造:1階:基本的な医療費の給付

2階:⾼額な⼊院費、特殊疾病通院費などを給付

保険料は労使折半ではなく、企業の負担が重い設定となっている。1階部分にあたる基本医療保険の保険料は、雇用主が従業員の賃金総額の8%、従業員が(本人の)前年の平均賃金の2%を負担する。2階部分にあたる高額な医療費給付を対象とした医療保険については各地域でそれぞれ定めている。雇用主が負担した基本医療保険の保険料は、各地域で専用の基金(基本医療保険基金)で積み立てられ、従業員が負担した保険料は医療保険専用の個人口座で積み立てられる。2階部分の保険料については、各地域で別途基金(高額医療保険基金)が設けられ、積み立てられる。

•保障内容:

-入院・特殊疾病通院:一定の免責額(例:北京市では年間1,300元まで自己負担)を超えると、医療費に応じた自己負担率(3~15%、段階的に低減)が適用され、一定金額(例:10万元)まで給付される

-通院(一般外来):一定の年間医療費(例:1,800元まで)は自己負担、その後、2万元までの医療費については、病院ランクにより10~30%の自己負担となる。なお、 2万元を超えると全額自己負担。

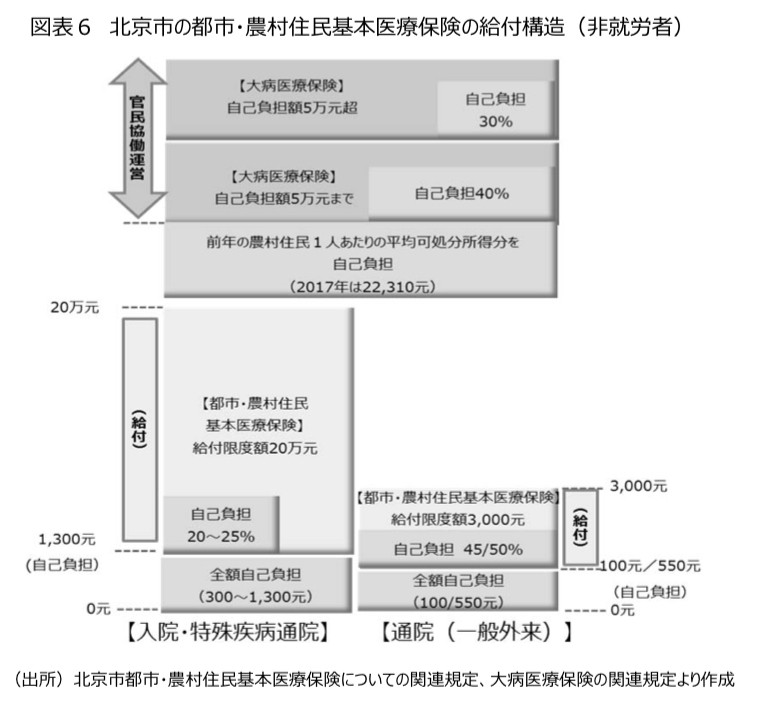

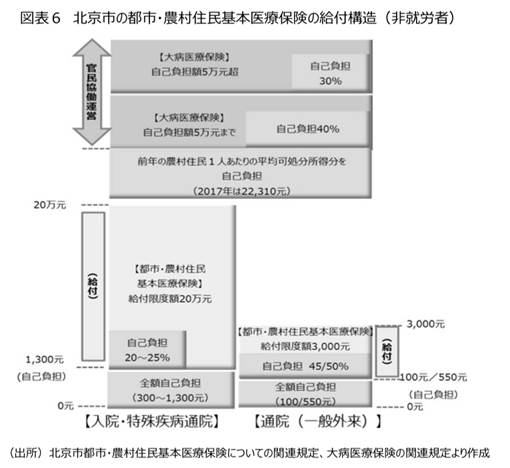

(2) 都市・農村住民基本医療保険

•対象:当該市の戸籍をもつ(都市戸籍、農村戸籍の両方)、都市職工基本医療保険に加入していない高齢者、非就労者、学生・児童。

•加入方法:任意加入が中心(保険料は比較的低額ですが、その代わりに自己負担割合は高い)

•制度構造: 1階:基本的な医療費の給付

2階:⾼額な⼊院費、特殊疾病通院費などを給付(⼤病医療保険)

都市・農村住民基本医療保険の保険料は、地方政府がそれぞれ年齢等の基準に応じて決定している。被保険者は1年間に1回、決められた期間中に年額の保険料を納付する。また、市・区の財政から一定額の補助が拠出される。保険料と財政補助は、都市・農村住民への給付を目的とした基金(都市農村住民基本医療保険基金)に積み立てられ、都市職工基本医療保険の基金とは分離されている。大病医療保険の保険料は、地方政府と民間保険会社が定め、都市・農村住民基本医療保険基金から一定額を転用して給付される。都市職工基本医療保険とは異なり、保険料は別途徴収していない。

•保障内容:

-入院・特殊疾病通院:受診する医療機関のランクにより、初期の免責額(300~1,300元)があり、その後、医療費の20~25%が自己負担となる(年間給付上限は20万元程度)

-通院(一般外来):初診時の一定金額(100~550元まで)は全額自己負担、超えた分は45~50%の自己負担で給付される。

まとめ

第一段階の基本医療保険は、軽度の病気や一般的な入院治療に対応していますが、自己負担割合や免責額は制度ごとに大きく異なります。特に、都市・農村住民基本医療保険は保険料が低いものの、都市職工基本医療保険と比較して補填率が低いため、個人の負担が多少増えています。

【②第二段階:補完医療保険】補完

基本医療保険では、保障内容は限られており、重い病気や長期にわたる高額な治療費などの多様なニーズを満たすためには、補助が不十分となるため、別途補完医療保険(主に基本医療保険の延長)があります。現在の中国の補完医療保険には、都市と農村の住民の大病保険、公務員補助制度、企業補充保険、商業医療保険などが含まれています。

(1)大病保険(日本の高額療養費制度に近い)

【① 高額医療保険(都市職工向け)】

•目的:基本医療保険でカバーしきれない高額な入院費や特殊疾病治療に対し、追加で給付を行う

•仕組み(例:北京市の場合):入院費が一定金額を超えた部分(例えば、10万元~30万元の範囲)に対して、自己負担率が一定水準(例:15%)で軽減される。ただし、上限を超える部分は全額自己負担となる

【② 大病医療保険(都市・農村住民向け)】

•目的:基本医療保険の保障限度を超える大きな医療費負担を補う

•特徴:

-対象は、都市・農村住民基本医療保険の加入者

-年間の自己負担額が一定の基準(たとえば、前年の農村住民の平均可処分所得額)を超えた場合に、超えた分が補助される

-補助率は段階的に設定され、5万元以内の超過分は比較的高い補助(例:40%の自己負担軽減)、5万元超では補助率が低くなる(例:30%の自己負担軽減)場合がある

上記は基本医療保険で補償された後の高額自己負担分を二次的に補償している。ただ基本医療保険や大病保険は保険適用リスト内の費用のみ補償するため、それ以外の費用は商業保険などでカバーする必要がある。(利用順序の推奨1.基本医療保険2. 大病保険3. 商業保険 / 惠民保4. 医療救済制度(該当する場合))

このような多層的な医療保障を活用することで、重篤な病気や大規模な手術などに伴う高額な医療費負担を軽減する役割を果たしていますが、制度間や地域間で補助内容に差があり、個人負担に違いが生じております。

ここで簡単に日本の「高額療養費制度」について説明します。

日本の「高額療養費制度」は、医療費の自己負担額が一定の上限を超えた場合、超過分が払い戻される仕組みです(厚生労働省, 2024)。この制度の特徴は以下の通りです。

1.所得に応じた負担上限額:低所得者ほど上限額が低く設定されている。

2.月単位の上限適用:医療費がかさんでも、月ごとに一定額を超えた部分が補填される。

3.手続きの簡便化:事前申請により、窓口での支払い時に上限額のみの支払いが可能。

この制度により、自己負担が大きくならず、多くの人が安心して医療を受けることができます。

中国の高額療養費に対する仕組みは、日本のような全国統一の基準ではなく、地域や保険の種類によって負担額に大きな差がある点がわかります。ただ、多層的な仕組みにより、異なる経済背景を持つ患者層にも対応できる柔軟性がある点もあります。

(2)公務員補助制度

国家行政部門の公務員を対象に、特別支援制度があり、資金調達や給付基準は各行政部門の年度予算に基づいて決定されます。

(3)企業補充保険

企業が従業員の福利厚生を充実させるために導入している保険で、基本医療保険の上限を超える場合に給付されます。

(4)商業医療保険

民間保険会社が提供する保険で、重大疾病に罹患した場合に一定額の入院費用や治療費が償還されます。

(5)その他

民間補助制度

•慈善医療援助: 経済的に困難な人々に対し、無償または低負担で医療費の支援を行うNPOや慈善団体。

•臨時救助: 突発的な高額医療費が発生した際に、短期間の緊急支援を行う制度です。

など

【③社会的医療救助制度】基盤

補完制度以外に,生活貧困者に対し,国家は一律に社会的医療救助制度を実施している.医療救助の方法については様々であるが,直接対象者に医療救済金を提供する現金給付や医療機関に補助金を給付して救済対象の医療費を直接減免するといった現物給付などにより実質的には医療サービスが無料で提供される。

中国の医療保険制度:まとめ

1. 制度間の違い

| 保険制度 | 利点 | 欠点 |

| 都市職工保険 | 企業が保険料の一部を負担するため、給付内容が充実しており、自己負担が低い。 | 就業者が対象のため、制度の対象が限定され、他の保険との間に格差が生じる。 |

| 都市・農村住民保険 | 保険料が低く、低所得層でも加入しやすい。 | 自己負担が他の制度と比べて比較的高く、特に農村部では経済的な負担が大きくなりま す。このような制度間の格差は、全国的な受給の不均衡を引き起こす可能性がありま す。 |

2. 高齢化と財政負担

| 利点 | 欠点 |

| ・高齢者にも手厚い医療給付が提供され、必要な医療サービスが確保されている。 ・全世代でリスク分散が図られ、急激な医療費増加にも対応している。 | ・定年後に保険料の負担が免除される場合があり、現役世代や企業への負担が増大する。 ・高齢化の進展により医療需要が急増し、制度の財政的な持続性に課題が生じている。 |

3. 地域間・制度間の不均衡

| 利点 | 欠点 |

| ・地域ごとに柔軟な運用が可能で、各地域の実情に応じた医療サービスが提供されている。 ・統合や基準の統一に向けた取り組みも進められている。 | ・地域ごとに給付内容や自己負担率が大きく異なり、全国的な公平性に欠ける。 ・地域経済の差により、制度改革の進捗にもばらつきが生じる。 |

4. 多層的医療保障の利点、改善点

利点

・包括的なカバー範囲:健康の維持(疾病予防・健康教育)と疾病治療の両面を、ライフサイクル全体で支えるため、全ての人々に継続的かつ総合的な医療サービスを提供できる。

・リスク分散と経済的調整機能:①基本医療保険に加え、大病保険、商業保険、医療扶助など複数の制度を組み合わせることで、個々の医療費負担を軽減し、経済リスクの分散が可能となる。これによって高額療養費に対する対策を取れる。②第三者支払いメカニズムを通じて、医療サービスの供給側と需要側の行動が適切に誘導される。

・健康中心へのシフト:従来の「疾病中心」から、予防医療や健康管理を重視する「健康中心」へと転換し、国民全体の健康レベル向上に寄与している。

改善点

・制度統合と明確な階層構築:断片化された基本医療保障制度を統合し、基本医療保険、大病保険、補充保険、商業保険など各層の役割と連携を明確にすることで、重複や抜け漏れを防ぎ、効率的なリスク分散を実現する。

・技術支援と情報共有の強化:専門チームによる情報システムの標準化、分類、評価を行う技術支援体制を整備し、各医療保険制度間でのデータ共有と連携を円滑にすることで、透明性と効率性を向上させる。

・商業医療保険の市場監督:多様化する医療ニーズに応じた普及型保険商品の開発や情報公開を促進し、商業医療保険市場を健全に発展させることで、全体の医療保障効果をさらに高める。

総合まとめ

中国の医療保険制度は、多層的な仕組みにより、都市職工保険と都市・農村住民保険の2つの主要な制度で幅広い医療ニーズに対応しています。都市職工保険は企業負担により充実した給付が提供されている一方、都市・農村住民保険は保険料が低いため低所得層も加入しやすいですが、自己負担が他の制度と比べて高く、特に農村部では経済的負担が大きいという課題があります。また、高齢化による医療需要の急増や、地域間・制度間の不均衡が、全国的な受給格差や財政負担の増大を引き起こしている可能性があります。

一方、多層的な医療保障は、健康維持と治療の両面をライフサイクル全体でカバーし、リスク分散や経済的調整、さらには健康中心のアプローチへのシフトといった多くの利点を提供します。より公平かつ効率的な医療保障体制の実現が求められる中、既に課題解決に向けた改革(例:DRG/DIPの導入)が進められており、今後はさらに効率的で公平な医療サービスが提供されることが期待されています。

参考文献

1. 片山ゆき. (2018). 中国の公的医療保険制度について. ニッセイ基礎研所報, 62, 25-37

2. 周文君. (2017). 中国における医療保険制度の変遷―重層的な医療保障システムのあり方―. 川崎医療福祉学会誌, 27(1), 1–12.

3. 董克用, 郭珉江, 赵斌. (2019). “健康中国”目标下完善我国多层次医疗保障体系的探讨. Chinese Journal of Health Policy, 12(1), 2-8.

4. 李聪, 冯雪婷, 吕学梁. (2024). 多层次医疗保障体系与居民家庭幸福感———基于中国家庭金融调查数据的分析. China Economic Studies, (346), 180-196.

5. 黄国武. (2022). 中国多层次医疗保障发展思辨:基本多层向多元多层转型. 社会保障评论 (Chinese Social Security Review), 6(4), 67-82.

6. 王增文. (2023). 多层次医疗保障筹资的理论逻辑及实现路径. 社会保障评论 (Chinese Social Security Review), 7(4), 99-113.

Xも日々更新しております!

最新記事掲載時は、Xでご案内いたします!

ぜひフォローを宜しくお願いします。